编者按:本文来自微信大众号“本钱侦察”(ID:deep_insights),作者:张遥,36氪经授权发布。

据港交所近来的发表,江苏省排名第三的纺织染色及收拾服务供货商亚东集团控股有限公司再次向港交所主板递送上市请求。而其在2019年11月27日曾向港交所提交过榜首次上市请求。

亚东集团最早兴办于1993年,是优衣库、森马等闻名服装品牌布料供货商之一,现在合计三条出产线总规划年产值为4208万米。

依据招股书,亚东集团方案将募股所得金钱作以下用处:经过晋级及改善现有产线及技能才能,包含树立规划研制中心与更新出产设备,在江苏省收买一间具有年产能约10百万米至15百万米现有出产厂房的公司的控股权益来扩展产能;拓宽产品规模,添加针织面料出产线;以及向欧美商场拓宽和增强国内客户根底等。

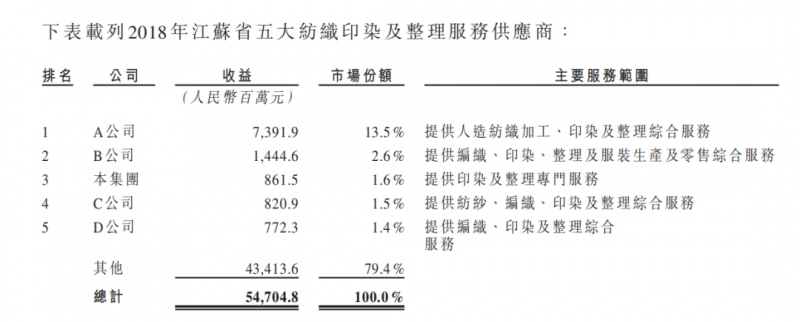

招股书指出,亚东集团2018年收益约人民币8.61亿元,2018年占我国市值约0.2%,在江苏省内市值约1.6%。2018年亚东集团在江苏省纺织染色及收拾服务供货商中排名第三,而江苏省在全国纺织染色及收拾职业五大工业集群中排名第二。

虽然噱头十足,但实践数据其实没那么美观。

我国纺织染色及收拾职业商场涣散,益普索咨询陈述数据显现,2018年我国五大纺织染色及收拾服务供货商的商场占有率约为6.3%。从全国工业群来看,2018年产值排名第二的江苏省产值占比为12.7%,但榜首名浙江省占比足足到达58.9%,占有职业多半江山。

从江苏省内数据来看,亚东集团也显得底气缺乏,2018年江苏省内五大纺织染色及收拾服务供货商之中,亚东集团位列第三,收益与排名榜首的A公司相差8倍,亚东集团在省内商场占有率占1.6%,而A公司名列前茅占有13.5%。

2017至2019年,亚东集团毛赢利别离为8169万元、1.13亿元和1.29亿元,同期毛利率别离为12.3%、13.1%和14.9%。

据智研咨询数据,2017年至2018年,整个印染职业的均匀毛利率别离为20%、15.6%,虽然受原资料提价冲击,2018年职业毛利率有所下降,但亚东集团毛利率仍然低于职业均匀水平,但好在毛利率逐年上升,远景仍然可期。

产品来看,亚东集团的纺织面料产品可分为两大类,即平纹布和灯芯绒。除此之外还供给加工服务。招股书显现,2017-2019年,公司别离完成收入人民币6.62亿元、8.61亿元、8.67亿元,其间出售纺织面料产品的收益占比别离为91.4%、93.3%、95%,加工服务的收益占比别离为8.6%、6.7%、5.0%。一起,两大类面猜中,以平纹布出售为主。

优衣库、森马长时间位在亚东集团五大客户中前三。

以招股书特别列出的海外客户优衣库为例,亚东集团从2014年起与优衣库继续树立事务联系,并被优衣库评为其最信赖的事务合伙人之一 。

依据益普索陈述,包含亚东集团在内,优衣库在我国具有28名纺织面料供货商,在全球具有49名纺织面料供货商。看起来光鲜,但在大客户的供货商部队中,亚东的方位也不过是“之一”罢了。2018年,优衣库在亚东集团五大客户中排名榜首,完成出售1.234亿元,占同期收益的14.5%。尔后2019年,五大客户中优衣库位居第二,森马位居榜首。

2017、2018及2019财年,来自最大客户的收益占比别离约为11.9%、14.5%及9.9%。而来自五大客户的收益占比别离约为41.3%、38.6%及38.1%。别的,森马一起仍是亚东集团五大供货商之一,亚东从森马集团购买坯布,并向其供给染色和收拾后出产的制品。

2017、2018年、2019年度,亚东集团向最大供货商进行的收购别离占总收购量的约32.1%、23.6%及19.7%,而向五大供货商进行的收购别离占总收购量的约64.2%、66.0%及62.1%。

从职业来看,亚东集团处在整个纺织服装制制作流程的中间环节,从事规划、加工及出售纺织面料产品。出入一方面受上游原资料价格和供货商影响,另一方面受客户挑选的影响。

依照职业常规,因为服装职业盛行样式、面料更新换代的频率较快,纺织染色及收拾供给商与供货商与客户更倾向于签定短期合同,这一方面进步了其躲避因依靠某一供货商或客户,而被其成绩环境所影响的危险。但一起一旦对方中止协作,亚东集团的事务就有跌落的危险。

资料来历:益普索咨询研讨与剖析

别的,来历于职业上下流的本钱动摇也将体现在亚东身上。

招股书显现,亚东集团的资料本钱最重要的包含平纹及灯芯绒坯布、纺织染料、色剂及印染助剂等添加剂。2017-2019年,公司的资料总本钱别离为4.66亿元、6.11亿元、5.97亿元,别离占出售总本钱的80.4%、81.7%及81.0%。

从上游质料供应方来说,坯布价格受棉花产值影响,依据世界棉花咨询委员会(ICAC)发布的4月份全球产需猜测称,新冠肺炎疫情将给全球棉花交易、供应链和猜测带来明显影响。因为商场栽培志愿大幅减低,部分棉农犹豫不定,本年棉花价格将或许发生动摇。招股书称:“若未来资料价格上升,亚东集团或许无法将这部分危险转嫁给客户。”

招股说明书显现, 2019年公司毛利率稍微进步首要是因为2018年上半年至2019年上半年,平纹布产品均匀单价因商场情况稍微添加3.4%;与此一起,自2018年起,亚东集团开端收购越南纺织面料,单位本钱较低。到2019年末每米平纹布的均匀单价为18.4元,每米灯芯绒的均匀单价为21.1元,加工服务的均匀单价为每米4元。

但与此一起,公司灯芯绒产品因保持产品竞争力而采纳的降价办法使得该产品的毛利率下降了近六个百分点,抵消了平纹布的增幅。

在下流链条,情况也不容乐观。据海关总署计算多个方面数据显现,2020年1月-2月,我国纺织品服装出口额为298.35亿美元,同比下降20.0%。其间,纺织品(包含纺织纱线、织物及制品)出口额为137.73亿美元,同比下降19.9%,服装(包含服装及穿着附件)出口额为160.62亿美元,同比下降20.0%。

疫情减弱了本来“金三银四”的服装出口旺季,而且因为海外疫情的晋级,本年下半年的服装需求也将大幅跌落。而在国内,依据我国纺织工业联合会的调研,到3月13日,企业订单量到达一般的情况多半的只要44.6%,有56.4%的企业挑选需求缺乏、途径不畅为当时出产运营面对的首要困难,现已超过了挑选用工、物流等困难选项的企业份额,职业全体情况康复缓慢。

别的,招股书还指出,与大都劳动密集型企业类似,亚东集团也面对用工本钱升高的问题。

跟着咱们国家用工本钱逐渐趋高,很多制作业厂商现已将工厂转向东南亚、非洲等地,亚东集团现在依靠的大客户如优衣库倾向于对本钱进行严厉管控,假使亚东集团在价格上不再具有优势,便或许面对损失客户的危险。

招股书表明,为下降运营本钱,亚东集团方案将我国境外出产设备扩至东南亚,以进步本身的竞争力,特别是合适海外商场客户及在东南亚具有其指定制作商的直接品牌运营商。